海外旅行に行く際に、どうしようか迷うのが『海外旅行保険』です。

ちゃんとした『海外旅行保険』に申し込んだ方がいいのか?

それとも、クレジットカードに付帯している保険でも大丈夫なのか?

さらに迷うのが、クレジットカードに付帯している保険って本当に使えるのか?

クレジットカードを持っている枚数だけ保険がおりるのか?

気になりますよね?

今回は、そんなクレジットカードに付帯している『海外旅行保険』に絞って書いていきたいと思います!

目次

『海外旅行保険』って何?

まずは、「『海外旅行保険』って何?」というそもそもの話から。

『海外旅行保険』とは、海外旅行中でのケガや病気、盗難といったことに対して、その損害を補償してくれるもの。

海外旅行中にケガをしたり、病気になって病院へ行ったら、とんでもないお金を請求された!

カメラやスマホが盗難にあった!壊された!

なんてときに、それにかかった費用等を補償してくるのが『海外旅行保険』です。

海外では、治療費が高額だったり、救急車が有料だったりします。

日本の常識は、海外では常識ではありません。

事故にいたっては、自分が注意していてももらってしまうこともあります

後で真っ青にならないように、『海外旅行保険』に加入しておくことはとても大事なことなのです。

クレジットカードの「付帯保険」と保険会社の「旅行保険」の違いは?

『海外旅行保険』というと、空港やネットなどで保険会社が販売している『海外旅行保険』があります。

「AIU」とか「損保ジャパン」などが有名ですね。

これは成田空港の出発ロビーにある保険屋さんの窓口。

見たことありますよね^^

その保険会社の『海外旅行保険』と、クレジットカードに付帯している『海外旅行保険』って、何か違うのでしょうか?

保険会社の『海外旅行保険』とクレジットカード付帯の『海外旅行保険』の大きな違いは、「補償項目」と「補償内容」です。

保険会社の『海外旅行保険』には、クレジットカードの『海外旅行保険』にはついてない項目があります。

(プランや値段によって変わります)

ですので、「どちらかを選ぶ」というよりも「どううまく組み合わせるか」という使いかたがいいでしょう。

「病気で死亡した時のための補償もつけたい」「実際に病気やケガしたら治療費が足りるかどうか不安」「飛行機が遅れた場合の補償がほしい」といったように、「クレジットカードの補償だけではちょっと不安だなあ・・・」というときに、保険会社の『海外旅行保険』をプラスオンすると言う感じですね。

最近は、こういった自由に組み合わせができる「オーダーメイドプラン」も充実してきています。

ですので、基本ベースとしてはクレジットカードに付帯している『海外旅行保険』を利用し、不安だと思う部分を保険会社の『海外旅行保険』でカバーするという構成がおすすめです。

クレカが複数あれば「補償」って合算されるの?

よく、クレジットカードについている保険は、複数持っていても補償金額は合算されないといったことを聞きます。

いちばん高い保険金額がおりるクレカだけが有効とか。

そういう噂はどこまで本当なのでしょうか?

結論としては、「合算される項目とされない項目がある」ということ。

もう少し具体的にいうと、

・傷害死亡・後遺障害の保険金額は合算されない

・傷害死亡・後遺障害以外の保険金額は合算される

ということです。

別の言い方をすると、「ケガや病気、盗難や破損といったケースの場合は、合算される」ということです。

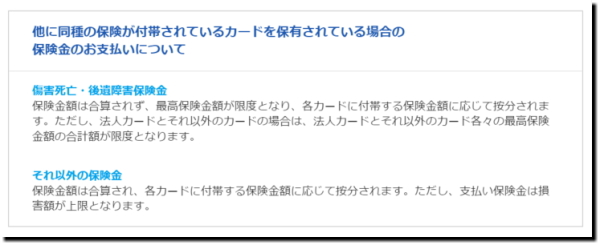

下記は、一番わかりやすく記載されていた「エポスカード」の公式ホームページからの引用です。

他に同種の保険が付帯されているカードを保有されている場合の

保険金のお支払いについて

傷害死亡・後遺障害保険金

保険金額は合算されず、最高保険金額が限度となり、各カードに付帯する保険金額に応じて按分されます。ただし、法人カードとそれ以外のカードの場合は、法人カードとそれ以外のカード各々の最高保険金額の合計額が限度となります。

それ以外の保険金

保険金額は合算され、各カードに付帯する保険金額に応じて按分されます。ただし、支払い保険金は損害額が上限となります。

ですので、クレジットカードを複数持つことは、まったく無意味であるというわけではない。

メリットも十分あるということですね。

チェックポイント①:「補償内容」の「どこ」の「何」をポイントにするか?

では、クレジットカードに付帯している『旅行保険』は、どこに注意して見ればいいのでしょうか?

まず知っておくべきは、「補償内容」です。

保険が適用される項目とその内容といったほうがわかりやすいですね。

『海外旅行保険』は、大きく分けて以下の「補償内容」があります。

・(傷害)死亡・後遺障害

・傷害治療費用

・疾病治療費用

・賠償責任

・携行品損害

・救援者費用

このそれぞれの項目の補償金額の大きさが、クレジットカードによって全然違うのです。

この金額をチェックすることが重要です。

とくに注目したい項目は、「傷害治療費用」「疾病治療費用」「携行品損害」の3つ。

この3つの項目が、一番利用するケースが多いです。

「傷害治療費用」というのは、いわゆる「ケガの治療費用」のこと。

「疾病治療費用」は「病気の治療費用」のこと。

「携行品損害」は「被保険者が所有かつ携行する身の回り品が盗難にあったり壊れた場合補償」すること。

(「携行品」に関しては、補償対象とならないものがあるので要チェック)

この3つの補償金額をチェックするようにしましょう。

いちばん重要そうにみえる「(傷害)死亡・後遺障害」ですが、このような機会はめったにありません。

ですので、この項目部分の補償金額だけで決めないようにしましょう。

この「(傷害)死亡・後遺障害」の補償金額を、最大補償金額と言っている場合が多いですから。

(「(傷害)死亡・後遺障害」の補償があるのに、「傷害治療費用」「疾病治療費用」「携行品損害」の補償がないカードもあります)

ちなみに、「死亡」してしまった場合、死亡した原因によって補償の内容が変わります。

障害による死亡のみ、補償が適応されます。

病気での死亡(疾病死亡)で適応されることは、ほとんどないようです。

いやー、知らないとこわいないようですね。

1つ目のポイントのおさらい!

「傷害治療費用」「疾病治療費用」「携行品損害」の補償金額をチェック!

チェックポイント②:「自動付帯」と「利用付帯」のどちらなのかをチェック!

クレジットカードについている『海外旅行保険』には、「自動付帯」と「利用付帯」という2つのタイプがあります。

知っていました?

かんたんに説明しますね。

「自動付帯」というのは、海外旅行に行ったとき、自動的に『海外旅行保険』が有効になるもの。

普段そのクレジットカードを使っていなくても、保険は有効のままというもの。

「利用付帯」というのは、その逆。

何かしらカードで支払いをしたときに限って『海外旅行保険』が有効になるもの。

この「何かしら」というのは、そのクレジットカードによって違いますので注意が必要です。

旅行前、旅行後、公共交通期間、旅行代金・・・いつどのように支払いをしたかによって有効になる場合とそうでない場合があります。

旅行前のリムジンバス代をクレジットカードで支払って有効になったかと思えば、現地ホテルでの支払いでは有効にならないといったように、考えるのが面倒です(^_^;

こちらは、楽天カード(年会費無料)の公式ホームページに書かれている説明文。

楽天カードは、日本を出国する以前に、公共交通乗用具または募集型企画旅行の料金を楽天カードで支払った場合(補償期間/日本を出発してから3ヶ月後の午後12時までの旅行期間)に限り、海外旅行傷害保険が付帯されます。

その旅行に関する何かしらの乗り物代やツアー代を、楽天カードで支払わないと、海外旅行傷害保険が付帯されないよ!ってことですね(^_^;

この2つを比較して、どちらが便利かはすぐにわかりますね^^

「自動付帯」のクレジットカードを選びましょう!

圧倒的に有利ですから。

この「自動付帯」サービスは、かなりお得なサービスなので、年会費有料のカードのメリットのひとつでした。

ですが最近は、年会費無料のクレジットカードでも「自動付帯」のものも増えてきました。

見逃すと、もったいないポイントです。

既に利用しているクレジットカードについても、「自動付帯」か「利用付帯」かをチェックしておくといいでしょう。

2つ目のポイントのおさらい!

『海外旅行保険』が「自動付帯」のものを選ぶべし!

チェックポイント③:「有効期限」をチェックしよう!

保険の補償には、その旅行の「有効期限」という制限があります。

この「有効期限」とは、『海外旅行保険』の「有効期限」です。

「ん? 旅行の有効期限?」

「クレジットカードの「有効期限」では?」

かんたんに説明しますね。

この保険の有効期限とは、「対象期間」「責任期間」とも呼ばれます。

つまり、海外旅行の目的をもって家を出たときから、帰ってくるまでの期間のことです。

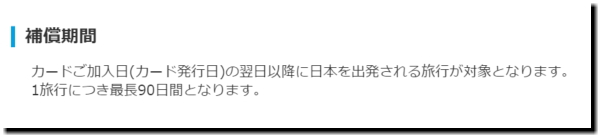

この『海外旅行保険』の「有効期限」を、「90日(3ヶ月)」「60日(2ヵ月)」としているクレジットカードが多いです。

下記は「エポスカード」の公式ホームページの「補償期間」記載部分ですが、「最長90日」と書かれていますね。

ですので、世界一周旅行といった長期旅行の場合は注意です。

クレジットカードの保険では、期間オーバーといったことになりかねません。

長期の海外旅行の場合は、スケジュールによって『海外旅行保険』を利用するほうがいいでしょう。

3つ目のポイントのおさらい!

『海外旅行保険』には「有効期限」がある!長期海外旅行は注意!

「無料」と「有料」のクレジットカードの付帯『海外旅行保険』を比較してみよう!

では、さまざまなクレジットカードの中から3枚ピックアップして、実際の保険の数字を比較してみたいと思います。

今回ピックアップしたのは、「エポスカード」「楽天プレミアムカード」「JALゴールドカード」の3枚。

「エポスカード」は、年会費無料のクレジットカードの中では、かなりお得度の高い内容となっています。

「楽天プレミアムカード」は、年会費は高めですが、ゴールドカードの中で比較すれば高くありません。

世界中のラウンジが利用できる「プライオリティパス」が取得できるクレジットカードの中では最安値ということで、旅人の間で人気のカードです。

「JALカード」は、マイルが溜まりやすいエアラインカードとしてピックアップしました。

こうやって比較してみると、保険の内容としては魅力的でないことがわかります。

海外旅行が多いのであれば、「エポスカード」「楽天プレミアムカード」の2枚持ちがおすすめですね。

無料なのに内容が充実している「エポスカード」、「プライオリティパス」取得目的で「楽天プレミアムカード」。

この2枚あれば、かなりバランスがよいと思いますね。

さらに、VISA(ビザ)、Master(マスター)、JCB(ジェイシービー)で、分散すると、さらにバランスがいいですね^^

| カード名 | エポスカード | 楽天プレミアムカード | JALカード |

| カードデザイン |  |

||

| 年会費 | 永年無料 | 10800円 | 2160円(初年度無料) |

| 提携ブランド | VISA | VISA・Master・JCB | VISA・Master・JCB |

| 傷害死亡・後遺障害 | 500万円 | 5000万円 | 1000万円 |

| 傷害治療費用 | 200万円 | 300万円 | 50万円 |

| 疾病治療費用 | 270万円 | 300万円 | 50万円 |

| 賠償責任 | 2000万円 | 3000万円 | 2000万円 |

| 携行品損害 | 20万円 | 50万円 | 15万円 |

| 救援者費用 | 100万円 | 200万円 | 100万円 |

| 補償期間 | 90日間 | 90日間 | 90日間 |

| 詳細・申込み | → 公式サイト | → 公式サイト | → 公式サイト |

「クレジットカード付帯『海外旅行保険』で注意したい3つのポイント」のおまとめ

いかがでしたか?

クレジットカードに付帯している『海外旅行保険』について、すっきりしましたか?

保険の項目を見るのって面倒くさいですが、事故やトラブルが起きてから「しまった!」では遅いですからね。

海外旅行でのクレジットカードの複数持ちは、要検討事項だと思います。

いちど時間をとって、しっかりと自分の手持ちのクレジットカードをチェックしてみるといいでしょう。

ぜひ本記事のポイントを参考にしてみてくださいね!」